相続税などの申告税は、適正な税額を自分で算出して納めなくてはなりません。もし財産評価の間違いなどで、相続税額が誤っていた場合は、「修正申告」が必要です。この記事では具体的にどのような場合で修正申告が必要になるのか、ペナルティはあるのか、申告はどのような流れで進むのかなどについて解説します。

相続税の修正申告とは

修正申告とは、「法定申告期限(被相続人が死亡したことを知った日の翌日から10か月)」の後に、本来納めるべき納税額よりも少ない金額で申告したことが発覚した場合に、申告内容を修正する手続きのことです。もちろん修正するだけではなく、不足している税額を納付しなければなりません。なお、法定申告期限内に修正を行う場合は「訂正申告」(後述)となりますのでご注意ください。

相続税の修正申告が必要になるケース

相続税の修正申告が必要になるケースをいくつか紹介します。

相続税申告後、相続財産が新たに見つかった

相続税申告時には調査から漏れていた、新たな財産が見つかることがあります。その場合、改めて遺産分割協議を行い、その財産を誰が相続するのか決める必要があります。当然、新たな財産が加算されて相続税の計算の元となる相続財産額が変わるので、相続税額も変わることになります。

相続財産の評価誤りがあった

不動産などの相続財産は相続税を計算するために金銭的価値(評価額)を算出します。この評価額の算出を誤ることがあります。例えば以下のような財産は評価が難しく、誤りやすい財産です。

- 土地:評価の際に土地の形状によって補正をかけなければならない

- 非上場株式:取引相場がないので評価に注意が必要。株主の地位や立場、業種、従業員規模、純資産額などによって評価が異なる

もし評価誤りによって本来の税額よりも低く申告したときは修正申告が必要です。

申告時に「みなし相続財産」を含めていなかった

「みなし相続財産」とは、民法上の相続財産ではないものの相続税上では相続によって取得したとみなされ、相続税の課税対象となる財産のことです。例えば被相続人(亡くなった方)の生命保険金(死亡保険金)、死亡退職金などが該当し、これらは「みなし」相続財産と呼ばれます。申告時に見落とされがちなので、もし、みなし相続財産の申告が漏れていた場合は修正申告が必要です。

未分割の状態で相続税申告を行った

遺産分割協議がまとまらず、誰が財産を引き継ぐか決まっていない(未分割)状態でも相続税申告が必要です。その場合は、いったん相続人全員が「法定相続分」(法律で定められた遺産分割の割合の目安)で分けたものとして相続税申告を行います。

その後、遺産分割協議がまとまって各相続人の相続割合が確定することで、納めるべき税額も確定します。このタイミングで改めて税務署に相続税を申告しなくてはなりません。その結果、法定相続分より多く財産を取得することになった相続人は修正申告が必要です。

税務調査を受け、税額の不足を指示された

申告内容に疑わしい部分があると、税務署は申告内容が本当に正しいのか確かめるために税務調査を実施します。税務調査の結果、本来納めるべき税額が不足していると指摘された場合、修正申告をしなくてはなりません。

注意:修正申告が必要と間違われやすいケース

これから紹介するケースでは修正申告は不要です。

申告期限内に申告内容に誤りを見つけた

相続税の修正申告が必要になるのは、基本的には法定申告期限を過ぎた後に、申告内容の誤りが発覚した場合です。相続税の申告期限より前に自分で誤りを見つけるなどして申告内容を修正する場合は「訂正申告」を行います。

訂正申告をする場合は、相続税申告書を作成し直して提出します。

相続税の還付を受けたい

相続税を少なく支払っていた場合の逆で、多く納めすぎていた場合、その分の還付を受けることができます。相続税の還付を受けるためには修正申告ではなく「更正の請求」という手続きが必要です。更正の請求をする場合は「更正の請求書」や「事実を証明する書類」の添付が必要となります。原則申告期限から5年以内に行わなくてはなりません。更正の請求については詳細は国税庁の案内をご覧ください。

相続税申告のミスなどで発生する「ペナルティ」

相続税の修正申告をする際は不足分の納税に加えて、ペナルティが発生することがあります。ペナルティの内容と追加される負担がどのくらいあるのか解説します。

延滞税

延滞税とは、納付の遅れに対するペナルティです。修正申告をしているということは、すでに納付期日を過ぎて申告内容を修正していることになります。よって、基本的には延滞税が発生しています(未分割申告を修正する場合の場合などを除く)。延滞税は当初の納付で不足していた額に対して課税されます。利息に似ていて「法定納期限(法律上の納付の期限=法定申告期限)」の翌日から完納するまでの日数に応じて計算され、納付が遅れるほど延滞税の金額が高くなります。

「自主的に修正申告をした場合」と「税務署に更正の通知を受けて修正申告をする場合」で延滞税の計算期間の考え方が変わるのでそれぞれ説明します。

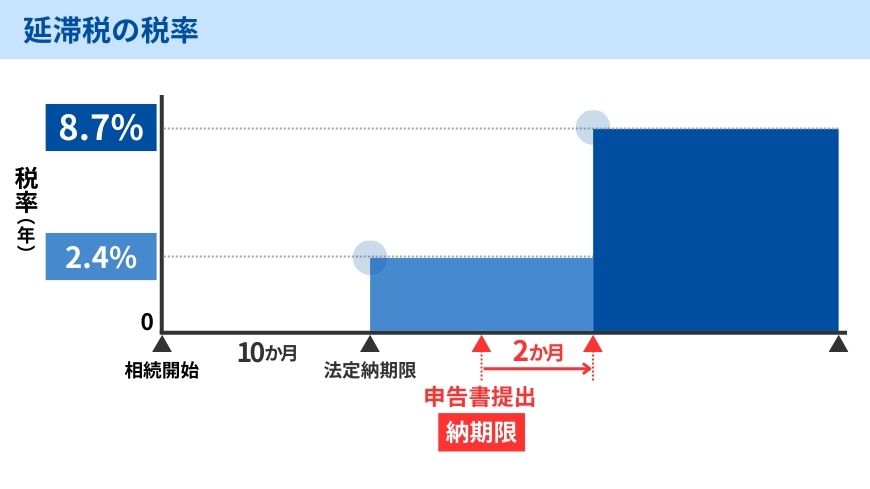

自主的に修正申告をした場合

- 修正申告で申告書を提出した日までの期間と、申告書を提出した日の翌日から2か月を経過する日まで:年2.4%

- 修正申告で申告書を提出した日の翌日から2か月を経過した日以後:年8.7%

※暦に従って計算するので月によって日数が変わります

修正申告で申告書の提出から2か月を過ぎると、年8.7%という高い税率が適用されてしまいます。納付を後回しにしても延滞税額が膨らんでいくだけなので、なるべく早く納めるようにしましょう。

なお、延滞税の割合は特例で以下のように決められています。

- 納期限の翌日から2か月を経過する日まで:「年7.3%」と「延滞税特例基準割合(令和6年は年1.4%)+1%(2.4%)」のいずれか低い割合

- 納期限の翌日から2か月を経過した日以後:「年14.6%」と「延滞税特例基準割合(令和6年は年1.4%)+7.3%(8.7%)」のいずれか低い割合

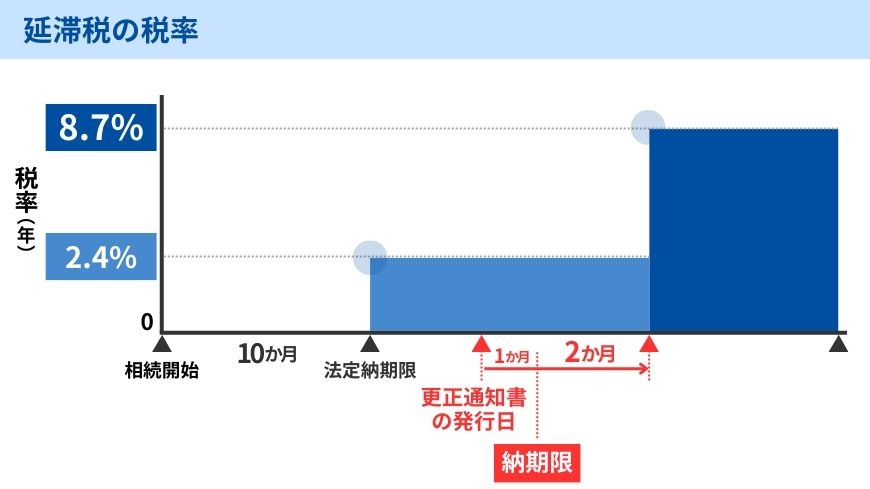

税務署による更正・決定を受けて修正申告をした場合

更正・決定とは、税務署が税務調査を行い、申告内容に誤りがあるときに税務署が行う処分のことです。税務署から更正・決定を受けて修正申告をする場合は以下のように計算します。

- 「更正通知書の発行日から1か月後の日の翌日」までの期間と、その日から2か月間は年2.4%

- 「更正通知書の発行日から1か月後の日の翌日」から2か月以降は年8.7%の延滞税がかかります。

※暦に従って計算するので月によって日数が変わります

過少申告加算税

過少申告加算税とは、本来納めるべき税額より実際の納付額が少ないこと(過少申告)が発覚した場合のペナルティです。修正申告をする際に納めなくてはなりません。過少申告加算税の税率は以下の通りです。

| 納付した税額と50万円のいずれか多い方を超えない部分 | 納付した税額と50万円のいずれか多い方を超える部分 | |

| 税務調査の事前通知前に自主的に申告 | なし | |

| 事前通知後、税務調査前に申告 | 5% | 10% |

| 税務調査後に申告 | 10% | 15% |

税務調査の事前通知を受ける前に申告をしていれば過少申告加算税は発生しません。

重加算税

税務調査の際に、隠ぺい(財産隠し)や仮装(書類偽装)といった悪質な行為が確認された場合、過少申告加算税に代わって重加算税が課されます。もし重加算税が課された場合、税率は35%となります。

相続税の修正申告の期限は?

修正申告をする時点で、すでに法定申告期限は過ぎています。先述の延滞税が毎日増えることになるので、一日でも早く修正申告をしましょう。もし税務署の更正・決定を受けた場合、税務署から申告内容の修正を求められますので、なるべく早めに修正申告を行います。

なお、相続税には「時効」があり、法定申告期限の翌日から5年(悪意がある場合は7年)を過ぎると時効を迎えます。それ以降は修正申告をすることはできません。

相続税の修正申告の必要書類

修正申告をする際には以下の書類が必要です。

| 相続税の申告書 | 最寄りの税務署でもらうか国税庁ホームページからダウンロード可能です。令和5年より従来の「相続税の修正申告書」は廃止され、相続税の申告書に修正申告書であることを示す表示欄が追加されました。 |

| 本人確認書類 | 「マイナンバーカードの写し」または「マイナンバーの通知カードと本人確認書類の写し」 |

なお、相続税の特例の適用を受ける場合、追加で「配偶者の税額軽減額の計算書」「小規模宅地等についての課税価格の計算明細」などが必要です。

自分で相続税の修正申告をする際の流れ

相続税の修正申告は、相続税申告と同様に相続税の申告書を利用します。まずは相続税の申告書を作りましょう。

ステップ1:相続税の申告書に必要事項を記入する【書き方紹介】

修正申告を行う場合も相続税の申告書(第1表)に必要事項を記入する必要があります。修正申告時の申告書の書き方は基本的に通常の相続税申告時と同様ですが、異なる点は以下の通りです。

- 「相続税の申告書」上部の「修正」に丸を付ける

- 「相続税の申告書」下部の「この申告書が修正申告書である場合」に修正前の税額や増加額などを記載する

- 右下の「この申告が修正申告である場合の異動の内容等」の欄には、修正する事項・理由を記入する(例:計算ミスのため)

記載例については国税庁のホームページでも確認できます。

ステップ2:申告書の提出日に不足分の税額を納付する

不足分の相続税額の納付期限は、修正申告をした日(申告書を税務署に提出した日)です。不足分の相続税額に加え、過少申告加算税(税務調査の事前通知前なら無税)・延滞税を納付します。延滞税がどんどん加算されていくだけなので早めに支払っておきましょう。なお、相続税の納付は税務署や金融機関などで可能です。

ステップ3:申告書を税務署に提出する

相続税の申告書を税務署に提出します。提出先の税務署は被相続人の住所地を管轄としている税務署となりますのでご注意ください。提出の方法は税務署の窓口で直接提出する以外にも、郵送やe-Taxを利用することも可能です。

相続税の修正申告を税理士に依頼した方がいい?

自分(自力)で修正申告をすることもできますが、次の3つの理由から、修正申告を税理士に依頼することをおすすめします。

修正を繰り返す可能性を低くできる

相続税を正しく申告するのは難しいです。自分で修正申告をしようとしてまた計算ミスや評価の誤りを繰り返す可能性があります。修正を繰り返さないためにも相続税申告を得意とする税理士に修正申告用の相続税申告書を作成してもらうのが確実です。

意図せず修正申告が必要になっても対応ができる

「相続税の手続きはすべて終わった」と安堵していたところ、税務署から申告内容について連絡が来て突然対応に追われるというケースはよくあります。ことになります。時間を割くのも難しいと思いますので、税理士に修正申告の対応を依頼すると良いかもしれません。

延滞税の増加を最小限に食い止めることができる

相続税の申告書の作成など修正申告の準備で時間をかけるのは望ましくありません。相続税の修正申告が遅れるほど、納付する延滞税の金額は大きくなるためです。つまり、修正申告はスピードが命。修正申告を税理士に任せた方が手際良く修正申告の手続きが進みます。

まとめ:相続税の修正申告をするならなるべくお早めに!

- 修正申告とは、財産の漏れや計算ミス、評価誤りなどによって申告内容に誤りがあり、本来納めるべき納税額よりも少ない金額で申告したことが発覚した場合に、申告内容を修正する手続きのこと

- 申告期限内に申告内容に誤りを見つけた場合は「訂正申告」

- 相続税の還付を受けたいは「更正の請求」

- 修正申告の際にはペナルティとして延滞税が課税され、場合によっては過少申告加算税、重加算税が課税される

- 「相続税の申告書」に必要事項を記入の上、不足額とペナルティを納め、税務署に提出

繰り返しとなりますが、修正申告は放置しても延滞税が加算されていくだけなので早めに納付しましょう。もし修正申告でお困りならば税理士に相談することも可能です。