なぜ配偶者居住権が生まれたのか

配偶者居住権とは

配偶者居住権とは、夫や妻との死別後も残された配偶者(妻や夫)が住み慣れた家に住んでいられるように配慮した権利です。

2018年7月に成立した民法改正で創設されたもので、以下の2種類があります。

なお、どちらも2020年4月1日から施行されます。

また、この民法改正では、配偶者居住権と同様な趣旨で、一定期間婚姻関係にあった配偶者に関しては、生前贈与や遺言をすることで家を相続財産から除外できる(結果的に配偶者が家に住み続けられる)制度もつくられました。

2つの配偶者居住権と相続財産からの住居の除外は、配偶者の保護という点で目的は同じですが、制度的には異なるものなので混同しないようにしてください。ここでは配偶者居住権について説明します。

これまで制度の問題点

相続では、遺言がないと、基本的に相続財産は法定相続分に従って分割されます。被相続人(亡くなった方)の配偶者のみが相続人であれば、もちろん、全財産は配偶者が相続しますが、子がいる場合は、「配偶者が半分、残りを子供たちが分ける」かたちになります。また、子がいなくて、被相続人の親がいる場合は「配偶者が3分の2、残りを親が分ける」かたちになります。子も被相続人の親もいないものの被相続人の兄弟姉妹がいる場合は「配偶者が4分の3、残りを兄弟姉妹が分ける」かたちになります。

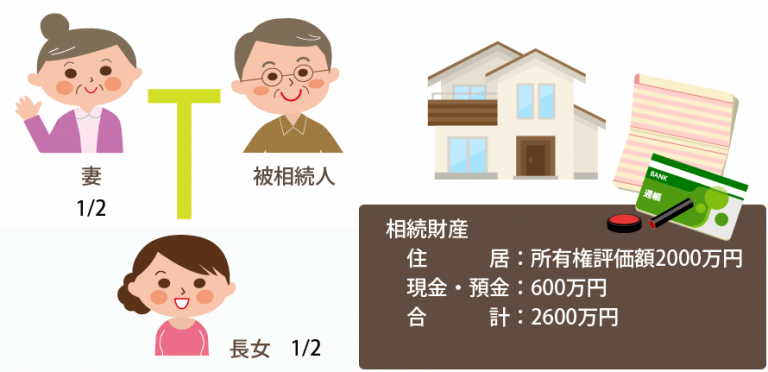

この結果、従来の制度では、残された配偶者が住み慣れた家から出ていかなければならないことがありました。抽象的な話だとわかりにくいので、夫が死んで妻と子ひとり(長女)が相続するケースを考えてみましょう。財産は住居2000万円、現金・預貯金600万円とします。

この場合、相続財産は合計2600万円で、妻と子はそれを半分ずつに分けますから、それぞれの法定相続分は1300万円ずつになります。妻は長女から「お母さん、家を売りましょう。それでその代金と預貯金を半分ずつにしましょう」とか「家はお母さんでいいから現金・預貯金は全部ちょうだい。それでも全然足りないけど」と言われてしまいがちです。

住居を売ってしまう場合は、住み慣れた家から出ていく必要があります。住居と現金などで分ける場合、妻が仕事をしていたりある程度の財産を持っていればよいですが、そうではないと生活費に事欠くことになります。

また、別の問題として、従来、被相続人が住居の所有者である場合、配偶者がその住居に無償で(つまり、タダで)住んでいられるのは“両者の間に「使用貸借」契約が成立していると「推認」されるから”というのが判例の理屈(法理)でした。しかし、この法理に従うと、被相続人が住居を第三者に遺贈したり、「配偶者が住み続けるのは許さない」と被相続人が遺言した場合、配偶者は相続開始と同時に住居を立ち退く必要が生じてしまいます。また、配偶者以外の被相続人から「遺産相続の分割が済むまで取り敢えず家から出て行って」と言われるケースもあります。

配偶者居住権はどのような権利か

短期配偶者居住権

短期配偶者居住権は、たとえ、被相続人が住居を第三者に遺贈したり、「配偶者が住み続けるのは許さない」と被相続人が意思表示した場合でも、最低6ヵ月間は配偶者が住み続けられるという制度です。正確に言うと、もともと相続開始時に配偶者が被相続人の住居(居住建物)に無償で住んでいた場合には、次の間、無償で住み続ける権利を取得します。

(a)配偶者が居住建物の遺産分割に関与するときは,居住建物の帰属が確定する日までの間(ただし,最低6ヵ月間は保障)

(b)居住建物が第三者に遺贈された場合や,配偶者が相続放棄をした場合には居住建物の所有者から消滅請求を受けてから6ヵ月

これにより「取り敢えず出て行け」と言われることはありません。また、所有権がなくても上記期間は無償で(つまり、タダで)住み続けることができます。

長期配偶者居住権

短期配偶者居住権は半年程度の話ですが、長期配偶者居住権は基本的には終身、つまり、配偶者が亡くなるまでの権利です。逆に言えば居住権によって住んでいた配偶者が亡くなると消滅します。また、他人に譲渡することもできません。

これによると、上に挙げた相続分の分配で配偶者に有利になります。

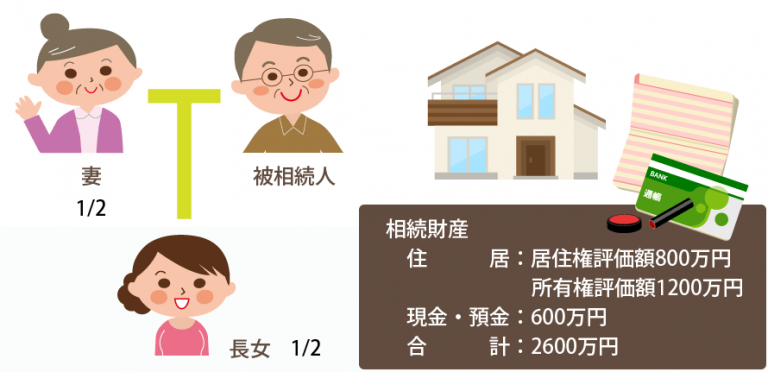

上と同じ例で説明します。

この場合、従来は住居の評価が所有権2000万円だったものが

配偶者居住権評価額:800万円

所有権評価額:1200万円

と分けられるところがポイントです。なお、同じ住居なのに所有権の評価額が減るのは、配偶者の居住という負担があるからです。

また、居住権は住み続けられる権利ですが、所有権ではないので、一般には居住権は所有権以下になると考えられます。800万円と1200万円はあくまでも例です。配偶者が高齢で、遠からず亡くなるだろうという場合はもっと少ない割合になることもあり得ます。

いずれにせよ、この場合、2600万円を半分ずつに分けたとしても

配偶者は

居住権評価額:800万円

現金・預貯金:500万円

を相続できるわけです。これなら取り敢えず生活はできるでしょう。

長女の取り分は

所有権評価額:1200万円

現金・預貯金:100万円

となります。なお、通常、住居の所有権者は借り手から賃料を取れますが、配偶者居住権は無償で住むことができる権利なので、配偶者は賃料を支払う必要はありません。

配偶者居住権で注意すべき点

配偶者居住権は登記しないと第三者に権利主張できない

配偶者居住権があっても所有者は第三者に住居を売却できます。このようにして所有者が第三者になってしまうと居住権が主張できなくなってしまうことがあります。

なお、長期配偶者居住権の場合は、登記が可能で、登記すれば所有者が第三者に住居を売却しても、配偶者は居住権が主張できます。

配偶者居住権は法律上の婚姻関係が前提となる

配偶者居住権は法律上の婚姻関係が前提です。従って、内縁関係、事実婚、同性婚などでは現状、適用はありません。

配偶者居住権も相続税の対象になることがある

配偶者居住権は配偶者固有の権利なので第三者に譲渡することはできません。しかし、評価は可能なので、場合によっては相続税が掛かることもあり得ます。

配偶者居住権を取得した配偶者にも相続税の課税の可能性がありますのでご注意ください。

※配偶者居住権は配偶者の死亡で消滅するので、配偶者居住権を持っている人が亡くなった場合の相続では相続財産にならない見込みです。(その代わり所有権の価値が上がってしまいます)

若い後妻との関係ではトラブルになることも

配偶者と子が実の親子であれば、いずれ配偶者が亡くなれば配偶者居住権は消滅して子は完全な所有権を得ることになります。しかし、配偶者が後妻のケースなどでは後妻が若く配偶者居住権がいつまでも消滅しないこともあり得ます。この場合、子の持つ所有権はあくまでも負担付所有権なので、子が十分に報われない可能性もあります。

固定資産税は配偶者が負担する

固定資産税は所有者が負担するのが原則です。しかし、配偶者居住権については「通常の必要費」は配偶者が負担するとされています。通常の必要費には固定資産税等の公租公課、経年劣化による修繕費等が該当しますので、注意が必要です。

まとめ

配偶者居住権は登記しないと(相続人以外の)第三者に権利主張できないのが原則です。この点、司法書士など専門家に依頼すれば、安心して配偶者居住権のメリットを享受できます。また、そもそも配偶者居住権についての知識がないと、大きな損をこうむることもあります。配偶者以外の相続人にとっても重要なことです。

このため、今後の相続では、司法書士など専門家の活用が賢い相続のために重要だと考えられます。

死後事務委任契約施設入居の身元保証

サービス内容がよく分かるパンフレット

無料プレゼント

QRコードをお手持ちのスマートフォン等で

読み取って友だち登録をしてください

友だち追加ボタンをタップして

友だち登録をしてください

【参加無料】終活セミナー

終活に関するセミナー、勉強会、イベントを開催しています