0120-165-246

0120-165-246 Webで相談予約

Webで相談予約「相続財産が把握できない」なら相続財産調査!やり方は?司法書士が解説

監修者

監修者ベストファーム司法書士法人

司法書士 | 斉藤圭祐- 投稿日2023/03/29

- 更新日2026/04/27

相続の際に「故人の不動産が把握できない」といった場合はどうしたら良いのでしょうか?今回は被相続人の財産の調べ方を司法書士がわかりやすく解説していきます。

「相続財産調査」とは?

相続財産調査とは、被相続人(亡くなった人)の財産をすべて調べ、それらの財産を評価する(財産の価値を付ける)ことです。そもそも相続財産にはどのような種類があるのでしょうか?まずはその種類から見ていきましょう。

そもそも「相続財産」の種類は?実はこんなにある!【一覧表】

相続財産の種類は以下の通りです。相続財産は不動産や預貯金に限りません。

| 不動産 | 土地:宅地、農地、山林、牧場など 建物:家屋、倉庫、駐車場、店舗など |

| 金融資産 | 現金 預貯金:普通預金・定期預金など 有価証券:株式、国債、小切手、投資信託(受益証券)など |

| 動産 | 自家用車、貴金属、宝石、骨董品、家具、家電、事業用財産など |

| その他の権利 | 著作権、特許権、ゴルフ会員権など |

これらはすべて換金すれば価値のあるプラスの財産(積極財産)です。いわゆる「資産」のことです。反対に「マイナスの財産」もあります。

| 借入金 | 住宅ローン・自動車ローンの残債、カードローン残高、クレジットカードの残債など |

| 未払金 | 不動産の賃借料や水道光熱費、通信費、管理費、リース料、医療費など |

| 公租公課 | 未払所得税、住民税、固定資産税など |

| その他 | 保証債務、預り敷金、保証金など |

マイナスの財産(消極財産)はいわゆる「負債」です。これらの財産を調べて評価額を算出するのが相続財産調査となります。

なぜ相続財産調査を行うの?

相続財産調査で相続財産を漏れなく調査することにはどんな意味があるのでしょうか。相続財産調査をする理由について考えてみました。

マイナスの財産がどのくらいあるかわからないと相続方法の選択が難しいため

被相続人の財産をどの相続人にどう分けるか考えるより前に、そもそも財産を相続するのか決める必要があります。相続の方法には次の選択があります。

- 相続人が全財産を無条件で相続する(単純承認)

- マイナスの財産が明らかに多く、相続人が負債を相続しないためにも全財産を放棄する(相続放棄)

- プラスの財産でマイナスの財産を清算し、プラスの財産が余れば相続人が引き継ぐ。マイナスの財産がプラスの財産より多くても相続人は弁済する責任は負わない(限定承認)

故人の財産を相続するかどうかは相続財産調査でプラスの財産とマイナスの財産のどちらの方が多いのかわかっていないと判断できませんね。マイナスの財産が多いことが分かっていれば「相続放棄」や「限定承認」という選択ができます。

相続後にマイナスの財産が見つかっても相続放棄や限定承認に切り替えることは難しいため

被相続人に借金や未払金などマイナスの資産があっても、相続放棄で財産をすべて放棄したり、限定承認でマイナスの資産をプラスの資産で相殺したりすることで、相続人はマイナスの財産を引き継がずに済みます。

ところが、相続放棄や限定承認を選択するには期限があります。これを「熟慮期間」といい、相続を知った日から3か月となっています。この期限が過ぎると単純承認をしたものとみなされ、相続放棄や限定承認に切り替えることは原則できません。また相続人が相続財産を売却・譲渡するなど処分してしまった場合も同様に単純承認とみなされます。

単純承認後は自分が気づいていない借金も相続することになります。もし調査不足で遺産分割協議成立のあとから借金が見つかっても、よほど特別な事情がない限りは相続放棄は認められません。そのため、きちんと相続財産調査を実施してマイナスの財産についても漏れなく把握することが重要なのです。

漏れていた相続財産が見つかるたびに遺産分割協議が必要となるため

相続財産調査で財産を確定させておかないと、あとから予想していない財産が見つかることもあります。財産が見つかるたびに、その財産ごとに誰に分けるか遺産分割協議を行わなければなりません。また遺産分割協議は全員の合意を取り付ける必要があるので、財産が見つかるたびに取りまとめ役となる相続人が都度段取りを考えなければなりません。

このような予期せぬ財産の発見により、遺産分割協議を追加でやらなければならなくなる事態を防止するために、財産調査が必要なのです。

相続開始から10か月後に相続財産が見つかると、相続税申告の修正申告が必要になるため

相続税は相続開始の翌日から10か月以内に税務署に申告して納付しなければなりません。相続財産調査で相続財産をすべて把握しておかないと10か月後に漏れていた相続財産が見つかることもあります。その場合、相続税の修正申告が必要です。また、税務署に指摘されて修正申告を行うと追加納付した金額の10%が過少申告加算税として課税されてしまいます。修正申告を未然に防ぐためにも相続財産は漏れなく調査しなければなりません。

相続財産調査の期限は?いつまでにやる?

通常、相続財産調査は3か月以内に行います。前述した通り、相続放棄や限定承認は熟慮期間内に選択しなければいけません。つまりその前に財産調査を行って、財産を把握し、相続放棄や限定承認の必要があるか判断し、手続きまで済ませる必要があります。

また相続財産調査は順調に進んでも1か月ほどはかかりますし、時間が経つと各所で保管されている財産に関する資料が破棄され、財産を調査できなくなる可能性もあります。被相続人が亡くなったら、なるべく早く相続財産調査に着手することが大切です。

遺言書があるけど相続財産調査は必要?

遺言書がある場合でも相続財産調査は必要です。遺言書に記載されている財産が被相続人の全財産とは限らないためです。被相続人が書き忘れていた財産やそもそも被相続人自身が把握していなかった財産が存在する可能性もあります。

遺言書に記載のある財産については遺言書通りに相続手続きを行い、遺言書に記載のない財産が見つかったら別途遺産分割協議を行って財産を分割しましょう。

相続財産調査はどんな流れで進む?

相続財産調査は「財産目録」の作成まで行います。財産目録の作成に向けて以下のステップで相続財産調査を実施します。

- STEP1:プラスの財産を調べる

- STEP2:マイナスの財産を調べる

- STEP3:相続財産を評価して総額を確認する

- STEP4:「財産目録」を作成する

各ステップでどんなことをするか見ていきましょう。

STEP1:プラスの財産を調べる

プラスの財産といえば、土地・建物の不動産、現金・預貯金・有価証券などの金融資産、自家用車や貴金属類などの動産ですよね。被相続人の自宅で遺品整理を行い、こうしたプラスの財産がどのくらいあるのか調べます。

故人の持ち物が相続人の財産のヒントになります。例えば金融機関の通帳やキャッシュカードの所在、郵送物、固定資産納税通知書などを探しましょう。プラスの財産の調べ方について、詳しくは後述します。

STEP2:マイナスの財産を調べる

プラスの財産を調べたら終わりではありません。借金や未払金などもマイナスの財産として相続の対象です。被相続人の自宅に請求書や納税通知書、賃借契約書、督促状などの書類がないか調べましょう。また信用情報機関に情報開示を請求すれば借金の借り入れ状況を把握できます。マイナスの財産についても詳しくは後述するので詳しくは読み進めてください。

STEP3:相続財産を評価して総額を確認する

誰が財産をどのくらい相続するのか決めるうえで、調べ上げた相続財産の金額を決めておくことは大切です。それに遺産分割協議では相続財産の価値次第で分割方法が変わってきます。

例えば被相続人の持ち家を配偶者に、預貯金を子供に、車とバイクを兄といったように、財産の価値を考えて現物で公平に財産を分け合うことできるのであれば「現物分割」を選択します。

相続財産に資産価値の大きいマンションなどの不動産があれば、特定の相続人が不動産を現物で相続する代わりに他の相続人に代償金を払う「代償分割」の選択が検討されます。

遺産分割協議でどのような分割方法を選択するかは、調べ上げた相続財産の価値を把握しておかなければ難しいです。

このように相続財産調査では財産を調査して終わりではなく、基本的には相続財産の評価まで行います。STEP1・STEP2で調べたプラスとマイナスの財産を勘案して、財産の総額を算出しましょう。マイナスの財産がプラスの財産を差し引いても財産の総額がマイナスであれば相続放棄や限定承認を検討します。

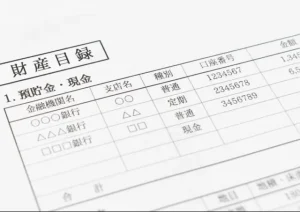

STEP4:「財産目録」を作成する

財産目録とはすべての相続財産と評価額をまとめたリストのことです。財産目録の作成は義務ではありませんが、財産目録に相続財産の全容が記載されていれば、遺産分割協議での財産の配分などの検討がスムーズに進みます。特に書式もありませんが、作成時は次の点に注意しましょう。

- 不動産なら地番や家屋番号まで、預貯金なら金融機関名から口座番号といったように具体的に記載しておく

- 財産ごとに評価額・評価方法・評価日時を明記しておく

- プラスの財産とマイナスの財産を区別しておく

特に不動産の場合は固定資産税評価額や路線価、倍率方式など評価方法がいくつもあるので、どの評価方法で金額を算出したのか明記しておくことが大切です。

また不動産は評価額が変動しやすく、相続開始時点から不動産の価値が大きく変わる可能性もあります。そのため、財産目録には評価した日時についても記載しておき、定期的に評価額を更新するなど財産目録の内容をアップデートをする必要があります。

具体的な相続財産調査の方法【財産別】

ここからは各相続財産の調査と評価の仕方を説明します。

相続財産調査①「不動産」の調べ方

被相続人が所有していた不動産については、「固定資産税納税通知書」「名寄帳」「所有不動産記録証明書」などで調べることができます。

まずは「固定資産税納税通知書」を探す

被相続人が所有していた不動産は、行政から毎年4〜6月頃に送付されてくる「固定資産税納税通知書」で調べるのが一般的です。固定資産税納税通知書には、被相続人が所有していた不動産の情報(地番や家屋番号など)が記載されています。

固定資産税納税通知書は再発行ができず、被相続人の自宅などを遺品整理して送付物の中から探します。

ただし、固定資産税納税通知書にはすべての不動産が記載されているわけではありません。

被相続人が共有名義の不動産を所有している可能性もあり、通常は共有代表者に固定資産税納税通知書が送付され、被相続人のもとには届きません。その場合は代表者に固定資産税納税通知書について確認をとる必要があります。

また、固定資産税が課税される不動産であれば納税通知書で必ず記載されていますが、固定資産税が「免税点」以下の不動産は記載されません。免税点とは、ある名義人がある市町村の区域内で所有する不動産の固定資産税課税標準額の合計が土地30万円・家屋20万円・償却資産150万円未満であれば課税されない、というものです。不動産が免税点となれば不動産を管轄する行政から固定資産税納税通知書は届きません。

このように、固定資産税納税通知書だけでは把握しきれない不動産もあります。

所有不動産記録証明書を発行する

固定資産税課税明細書を紛失している場合や、財産が多く調査に漏れが生じる可能性がある場合は、法務局で「所有不動産記録証明書」を発行してもらいましょう。

この証明書は2026年2月から始まった「所有不動産記録証明制度」により、全国の法務局において特定の個人が所有する(登記されている)不動産の一覧を証明書として発行できるようになったものです。固定資産税が課税されない不動産や共有名義の不動産も記載されます。この制度により全国の法務局のデータから特定の個人が所有する不動産をまとめて抽出できるようになりました。

ただし、一括で証明書が発行できるといっても、未登記の建物や、名義人の氏名・住所が変更されている場合は記載が漏れてしまうため注意が必要です。

名寄帳(なよせちょう)

所有不動産記録証明書の発行が開始されるまでは、不動産を管轄する市町村役場または都税事務所で「名寄帳」を発行してもらうのが一般的でした。名寄帳とは固定資産税を課税するために所有者ごとにまとめた帳簿のことで、土地や建物の所在地のほか、固定資産税評価額や課税標準額なども記載されています。しかし、名寄帳は自治体ごとに作成されるので、相続人は被相続人が所有していた不動産の所在地をある程度把握している必要がありました。前述したとおり、所有不動産記録証明書は所有者の住所と氏名で索引し、所有している全国の不動産の登記情報を一覧として発行してもらうことができます。これをきっかけに、システム標準化や個人情報保護の観点から「名寄帳の写し」の発行や閲覧制度が廃止した自治体もあります。

「登記識別情報」も探す

登記識別情報は不動産の所有権移転登記・所有権保存登記が完了した際に法務局から発行される証書のことです。不動産を取得したタイミングで登記をするので、被相続人が過去に取得した不動産を特定することができます。再発行はできないので被相続人の自宅などを探すほかありません。

登記識別情報が見つかったら、その情報を頼りに不動産を管轄する市区町村役場に対して名寄帳を取得しておきましょう。

不動産の評価額を求める

財産を分割するためにあらかじめ不動産の評価額を計算しておきましょう。

建物の評価額は固定資産税評価額と同じです。固定資産税評価額は固定資産税納税通知書や名寄帳に記載されています。土地の評価額を求める方法は「路線価方式」と「倍率方式」の2種類があります。路線価とは評価する土地に面している道路1㎡あたりの評価額です。倍率方式とは土地の固定資産税評価額に土地ごとに国税庁が決めた倍率を乗じることで求められる評価額です。路線価が設定されていない地域では倍率方式に基づいて評価されます。不動産の評価方法はこれ以外にもいくつかあり、どの評価方法で評価額を算出するかで不動産の価値が変わってきます。評価方法をきっかけに相続人同士で揉めることにもつながるので、正確な評価額を算出するためにも専門家に依頼しましょう。

相続財産調査②「金融資産(預貯金・有価証券)」の調べ方

遺産整理を行う際に、被相続人の通帳やキャッシュカードを探します。通帳やキャッシュカードが見当たらなくても、金融機関(銀行・証券会社)からの送付物から取引金融機関を特定できます。思い当たる金融機関があればそちらもリストアップしておきましょう。金融機関を特定したら、残高証明書の発行を依頼します。ただし、口座名義人の死亡により口座が凍結された場合は必要書類を揃えて払戻しの手続きをする必要があります。

相続財産調査③「動産」の調べ方

自家用車、貴金属、宝石、骨董品、家具、家電、事業用財産などの動産も相続の対象です。こうした動産を探すためにも遺産整理が重要になってきます。貸金庫の中にもこうした動産が眠っている可能性があるので貸金庫も探しましょう。動産の評価額については各種専門家による鑑定の結果(精通者意見価格)や売買実例価額などで求めます。

相続財産調査④「権利」の調べ方

被相続人の会員権や著作権などの権利も「無形固定資産」として相続の対象です。基本的には郵送物に権利を証明できる会員証や証票などの書類がないか調べます。

なお著作権などの知的財産権の場合には「特許情報プラットフォーム」というサイトが使えます。ここで被相続人の名前で検索をすると知的財産権の有無を確認できます。

会員権の評価額は会員権の取引相場、著作権の評価額は「年平均印税収入の額×0.5×評価倍率」で算出します。権利によって算出方法が異なるのでご注意ください。

相続財産調査⑤「借金」の調べ方

借金の有無を調べます。被相続人の自宅にも賃借契約書や督促状などの書類がないか探してみましょう。住宅ローン・自動車ローンの残債、カードローン残高、クレジットカードの残債などは「借金信用情報機関(JICC・CIC・KSCの3機関)」に対して情報開示請求を行うことである程度把握できます。信用情報の取得は原則本人のみですが、被相続人の信用情報は相続人や相続人から委任を受けた司法書士・弁護士が取得できます。

また、保証債務の調査は重要です。被相続人が保証人になっていた場合、保証債務も相続対象になることがあります。保証債務がありそうな場合も、被相続人の人間関係や残された資料を調査したほうがよいでしょう。

相続財産調査⑥「未払金」の調べ方

被相続人の自宅に請求書・領収書・見積書がないか確認しましょう。

相続財産調査⑦「公租公課」の調べ方

被相続人の自宅に住民税・事業税・固定資産税・不動産取得税・国民健康保険料などの納税通知書がないか確認しましょう。

相続財産調査は専門家に依頼することも可能!費用は?相談先は?

相続財産調査を専門家に依頼する場合、案件にもよりますが10万円~30万円ほどかかります。相談先としては司法書士や弁護士が一般的です。

弁護士の場合、相続に関する全般的な法律行為に対応できるのですが、弁護士報酬は高額となりやすいです。相続財産調査だけしたいのであれば、司法書士への依頼を検討しましょう。

また司法書士であれば相続財産調査に限らず、相続人の調査から遺産分割協議書の作成、相続登記まで全般的な相続手続きに関する知識があります。相続財産調査など相続に関する手続きにお困りなら、ぜひ司法書士にご相談ください。

まとめ:相続人調査ならベストファームにご相談ください

相続財産調査は次の流れで進みます。

- STEP1:プラスの財産を調べる

- STEP2:マイナスの財産を調べる

- STEP3:相続財産を評価して総額を確認する

- STEP4:「財産目録」を作成する

相続財産調査には役場や金融機関などで書類発行の手続きをするために平日の昼間に時間を確保する必要があります。

また今回の記事では財産ごとに相続財産調査の方法を紹介しましたが、実際はもっと入念に調べ詳細な情報を財産目録に記載する必要があります。財産目録に記載する評価額の算定には専門的な知識も必要となります。

それに相続の手続きは相続財産調査だけではなく、相続人調査・遺産分割協議書の作成・相続登記・相続税申告など自力で行うにはかなり根気のいる手続きです。手続きをそつなくこなすには経験も必要です。これらを総合的に考えると、相続財産調査は専門家に一任した方が平穏な日常が過ごせます。

相続財産調査ならば相続相談多数のベストファーム司法書士法人が相続人の確定から相続登記までご対応いたします。またベストファームグループには税理士が在籍しているので、税理士と連携して相続税申告まで対応できます。無料相談も実施しておりますので、相続手続き全般でお困りならまずはお気軽にご相談ください。

この記事の監修者

![]()