今回は小規模宅地等の特例についてご紹介いたします。

小規模宅地等の特例とは?

被相続人が居住や事業のために使っていた宅地を相続した際、土地の評価額を50%または80%減額するというものです。

このような特例が設けられている理由は、居住や事業用として使われた土地は残された家族、事業を継ぐ人の生活基盤になる重要な財産であり、これに他の財産と同じように相続税がかけられてしまうと、土地を相続した人の生活に影響が出てしまう恐れがあるためです。

小規模宅地等の特例が適用できる宅地は、被相続人が何のために供していたかなどによって、①特定居住用宅地等、②特定事業用宅地等、③特定同族会社事業用宅地等、④不動産貸付用宅地等の4つに分類されます。

宅地の分類

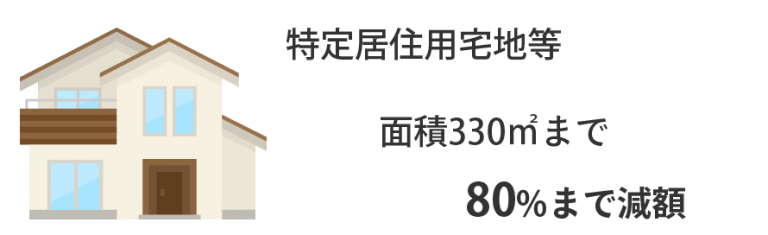

1.特定居住用宅地等

特定居住用宅地等とは、被相続人が居住のために供していた宅地等のことです。これに該当する宅地等は330㎡までの面積を80%減額することができます。

特例を使うことができる人は以下の通りです。

- 配偶者:無条件で特例を使うことができます。

- 同居の親族:相続開始後も住み続け、相続税の申告期限まで所有している場合は、特例を使うことができます。

- 被相続人に配偶者や同居の法定相続人がいない場合で別居している親族:相続開始前3年以内に持ち家(本人名義だけでなくその配偶者の持ち家も含む)に住んだことが無い人が相続税の申告期限まで所有している場合に特例を使うことができます。

- 被相続人と生計を一にしている親族:親の土地に子が家を建て、生活費を渡しているような場合で、その家に相続開始後も住み続け、申告期限まで所有していれば特例を使うことができます。

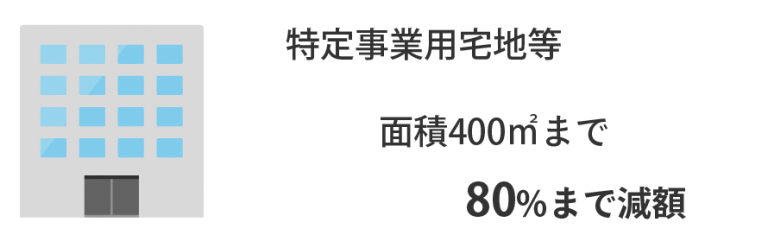

2.特定事業用宅地等

特定事業用宅地等とは、被相続人が事業(貸付事業を除く)のために供していた宅地等のことです。これに該当する宅地等は400㎡までの面積を80%減額することができます。

特例を使うためには、親族の方が以下の要件を満たす必要があります。

- 被相続人の事業を申告期限までに引き継ぎ、かつ申告期限まで事業を継続すること

- その宅地等を申告期限まで所有すること

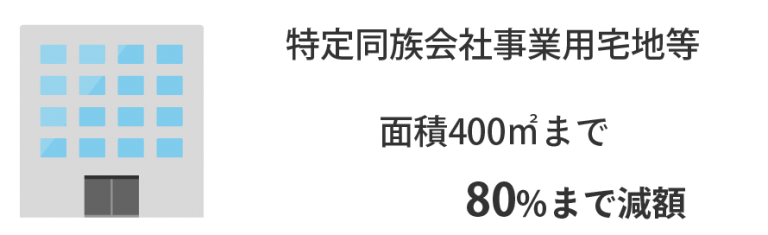

3.特定同族会社事業用宅地等

特定同族会社事業用宅地等とは、相続開始の直前から相続税の申告期限まで一定の法人の事業(貸付事業を除く)の用に供されていた宅地等のことです。

一定の法人とは、相続開始の直前において被相続人及び被相続人の親族等が法人の発行済株式の総数又は出資の総額を50%超を有している場合における法人をいいます。

これに該当する宅地等は400㎡までの面積を80%減額することができます。

特例を使うためには、以下の要件を満たす必要があります。

- 相続税の申告期限においてその法人の役員であること

- その宅地等を相続税の申告期限まで有していること

4.不動産貸付用宅地等

不動産貸付用宅地等とは、被相続人が事業(不動産貸付業、駐車場業、自転車駐車場及び準事業)の用に供されていた宅地等のことです。

これに該当する宅地等は200㎡までの面積を50%減額することができます。

特例を使うためには、以下の要件を満たす必要があります。

- 貸付事業を申告期限までに引き継ぎ、申告期限まで継続すること

- その宅地等を申告期限まで所有すること

小規模宅地等の特例が使えるかどうかは、相続人がどこに住んでいるか、土地をどのように使っているかが大変重要です。そして、実際に特例を使える要件を満たしているかの判断が難しい場合もあります。そのため、小規模宅地の特例を使いたいと考えている方は、今の宅地等の使い方で特例が使えるかなどを税理士に相談してみることをおすすめします。

ベストファームでは税理士も多数在籍しておりますので、是非お気軽にご相談ください。

【参加無料】終活セミナー

終活に関するセミナー、勉強会、イベントを開催しています